「ややこしくて、よく分からない」

フリーターこそ保険について知っておくべきなのに、誰も分かりやすく教えてくれません。

本記事は、フリーターの保険に関することなら、この記事だけ見ておけばOKといった記事です。

何も心配入りません、ただこの記事を見て全てを把握すれば将来的な保険の不安は一切なくなります。

社会保険って何なの?

社会保険とは、国民が老後安心して暮らすことができるように制定された公的保障制度のことです。

具体的には、『健康保険』『雇用保険』『厚生年金保険』『労災保険』『介護保険』の5つを社会保険と呼びます。

- 企業に入社したら自動的に加入する

- 社会保険料は会社と従業員で折半される(半分は会社が負担)

- 給料から天引きされて会社が国に支払う

社会保険に加入する必要があるのは、会社員としてその企業で常時使用されている人全てです。

フリーターでも正社員の4分の3以上の勤務時間、勤務日数を満たすことで対象者となります。

フリーターが気をつけるべき社会保険の落とし穴

フリーターでも入れるなら社会保険には入っておいた方が将来のためになるのは事実です。

しかし、あなたがフリーターなら知っておかなければならない落とし穴もあります。

フリーターは厚生年金には基本的に加入できない

厚生年金は、老後に生活できるだけの年金を確保するために入っておくべき年金です。

フリーターが厚生年金に加入するための条件は、

- 勤務時間と日数が正社員の4分の3以上

- 週20時間以上の勤務

- 年収106万以上

- 雇用期間の見込みが1年以上

- 従業員501名以上の会社に勤めている

- 学生でない

の条件をクリアする必要があり、基本的にフリーターは厚生年金に加入できないケースが多いです。

年収が低くても社会保険料は高い

フリーターのあなたが社会保険として「健康保険と厚生年金保険」に加入できたとします。

仮にあなたの標準報酬月額が15万円だったとしたら、毎月の健康保険7,402円、そして厚生年金の13,725円を支払うことになるわけです。

これだけでも毎月21,127円、年間にすると253,524円もの金額になります。

失業時に失業保険が受け取れたり、将来受け取れる年金が増えたりとメリットは多いものの、毎月2万円以上も引かれるとなると、負担もそれなりに大きいです。

保険の加入条件のハードルが少し高い

お伝えした通り、フリーターが社会保険に加入するには厳しい条件をクリアしなければなりません。

中でも以下の2点に注目してみましょう。

- 週20時間以上の勤務

- 雇用期間の見込みが1年以上

上記の条件に入るとなると、フリーターでがっつり働かなければならない、しかも長く続ける必要があるという状況に陥ってしまいます。

「正社員も良いとは思うけど、行きたくない企業には入りたくない」

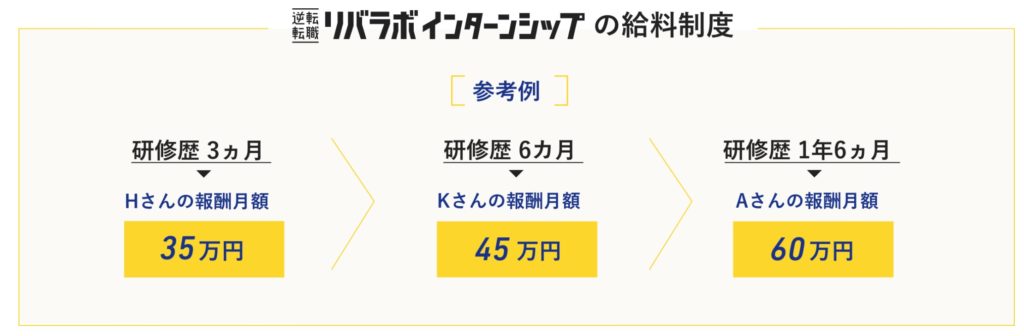

そんな方であれば、フリーター向けに特化した就職サービス『リバラボインターンシップ』を覗いてみませんか?

- まず、リバラボで働く

十分な給与(平均年収400万円)や社宅完備等の福利厚生も充実 - スキルと実績を積み上げる

スキルと実績を積む環境が整っている - 高収入/高待遇な優良企業に転職

平均年収490万円以上の企業に就職することが可能

中卒、高卒、大学中退などの学歴や職歴に不安を抱えている方に特化したスキルアップの場所としてリバラボインターンシップを提供しています。

逆に学歴や職歴に不安がない方だと判断した場合は、お断りさせていただいております。

「本当はもっと稼ぎたい」

「一流のビジネスマンになりたい」

一瞬でも思ったあなたなら、リバラボインターンシップで1年もすれば別人になることができます。

インターンシップ中にもメキメキ力をつけて、収入をガッツリ伸ばす方も少なくありません。

語りつくせないほどに『リバラボインターンシップ』での研修期間は充実しますので、一度詳細をじっくり覗いてみてもいいのではないでしょうか?

それでもフリーターが社会保険に加入すべき3つの理由

落とし穴の解説をしたものの、やはり社会保険は魅力的です。

フリーターとして働くとはいえ、将来を考えると社会保険に加入しておいたほうが良いのは事実です。

ここで、社会保険に加入するべき3つの理由を紹介します。

老後にもらえる年金が増える

今せっせと働くのは、将来を楽にするためでもあります。

しかし、社会保険に加入できない場合、将来受け取れる年金は国民年金のみ。

国民年金は月に65,000円ほどしか受け取れる見込みがありません。

これでは生活の足しにはできても、年金だけで生活するのは不可能ですよね?

ところが、厚生年金に加入できれば、国民年金にプラスして厚生年金を受給することが可能になるわけです。

その金額は年収や加入期間などにより異なりますが、ほとんどの場合、厚生年金は国民年金よりも額が大きいため、かなり大きな違いになるのは確かです。

国民年金と厚生年金の比較はこちらの記事でも詳しく解説しています!

突然かかる医療費の心配がなくなる

医療費に関しては、国民健康保険に加入すれば心配はないと思われがちですが、社会保険はそれ以上の手厚い恩恵を受けられるのがメリットでもあります。

例えば、健康保険組合ごとに以下のような制度が設けられています。

- 病気やケガで長期間働けない時に給付される傷病手当金制度

- 出産のために会社を休んだ際の出産手当金

- 人間ドックの補助制度

これらは国民健康保険にはないものです。

突然病気になり入院したとして、医療費は国民健康保険でも負担はされますが、働けなくなったために生活が苦しくなるのは目に見えています。

社会保険があれば、このようなときにもしっかりと傷病手当金が受給できるため、すぐさま「収入がなくなって大変!」という事態にはなりません。この安心感はとても大きいです。

結果的にお金は戻ってくる

厚生年金は高く感じますが、その保険料は結果的に戻ってきます。

25歳から60歳の定年まで年金を支払った月収35万円の正社員の場合、月額31,110円(東京都の場合)を厚生年金料として支払っていたわけですから、

1,300万円なんて驚いてしまうような金額ですよね。しかし、これは65歳からしっかり受け取ることができるのです。

仮にこの人が65歳からいくらほどの年金を受給できるかを見てみると、その額は1ヶ月あたり93,230円の受給となります。

仮に85歳までもらったとして、受け取れる厚生年金の総額を算出すると

2,800万円ほどが戻ってくる計算になるのです。

※厚生年金の受給額に関してはこちらの記事に計算方法を詳しく紹介しています。

フリーターが入るべき5つの社会保険の種類と加入条件

フリーターが加入する可能性がある社会保険は以下の5つです。

- 健康保険

- 厚生年金保険

- 介護保険

- 雇用保険

- 労災保険

この章では、それぞれの保険がどのような意味を持っているのか、そしておおよそいくらほどの保険料を納める必要があるのかについて解説します!

健康保険

健康保険は、病院にかかったときに治療費の一部を保障する保険のこと。

病院に行くと、保険証を提示することで、ほとんどの場合3割負担が適応されますよね?これは健康保険によるものです。

健康保険料の計算方法は、「標準報酬月額×保険料率」となります。

標準報酬月額によりあなたの等級が決まり、その等級により支払う健康保険料が算出されます。

被保険者が事業主から受ける毎月の給料などの報酬の月額を区切りのよい幅で区分した標準報酬月額と税引前の賞与総額から千円未満を切り捨てた金額のこと

健康保険料は都道府県により異なりますが、ここで例として東京都の保険料を調べてみましょう。

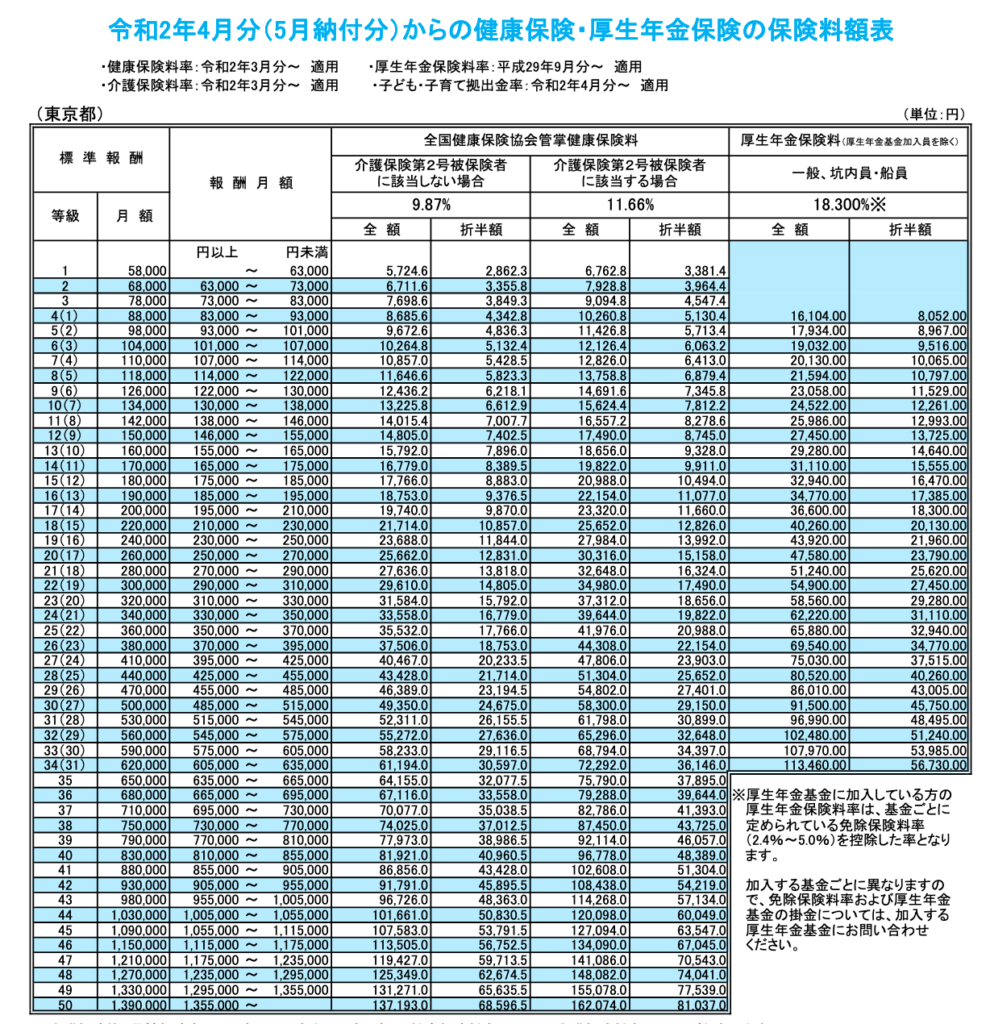

▼令和2年4月分(5月納付分)からの健康保険・厚生年金保険の保険料額表

※出典:全国健康保険協会「都道府県毎の保険料額表」より

例えば、あなたの標準報酬額が15万円だとします。

この場合、上記の表からあなたの等級は12となり、健康保険料は全額で14,805円、折半額は7,402円となります。

つまり、標準報酬額が15万円だと、企業もあなたも7,402円ずつ支払うことになります。

厚生年金保険

厚生年金保険は、企業に勤める人が加入できるもので、基礎年金(20歳以上60歳未満の国民が皆加入する国民年金)に加えて加入できます。

フリーターが厚生年金保険に加入するには、以下条件を満たしている必要があります。

- 勤務時間と日数が正社員の4分の3以上

- 週20時間以上の勤務

- 年収106万以上

- 雇用期間の見込みが1年以上

- 従業員501名以上の会社に勤めている

- 学生でない

先ほどの健康保険料と同様に金額を調べてみましょう。同じく標準報酬額が15万円として、上記の表を見ると、等級は12(9)と記載されています。この()内の9が厚生年金保険の等級となります。

この場合、厚生年金保険料として支払う全額は27,450円。その折半額の13,725円が実際にあなたが支払う月々の厚生年金料となります。

厚生年金は老後に受け取れる年金額を上げる重要な社会保険なので、加入しておくこと強く推奨します。

介護保険

介護保険は、高齢者が介護を必要としたときに備える保険のことで、対象となるのは40歳以上。

介護保険料は健康保険料に含まれているため、健康保険料と別に納める必要はありません。

先ほどの表をもう一度ご覧ください。介護保険第二号被保険者に該当する場合保険率が11.66%で、これが介護保険に該当する場合の健康保険料となります。

同じく標準報酬月額が15万円(等級12)の例で見ると、介護保険を含む健康保険料の全額は17,490円、折半額は8,745円となります。

要するに、健康保険が40歳以上になると少し上がるということ。

その理由は、健康保険に介護保険料が含まれているからだと覚えておきましょう。

雇用保険

雇用保険に加入していれば、失業した際に一定期間給付金(失業保険のこと)を受け取ることができます。

フリーターの場合、加入条件は以下の2つ。

- 1週間の労働時間が20時間を超えること

- 31日以上会社で働く見込みがあること

▼令和2年度の雇用保険料率(一般事業)

| 労働者負担 | 事業主負担 | 雇用保険料率 | |

| 一般の事業 | 3/1,000 | 6/1,000 | 9/1,000 |

※出典:厚生労働省「令和2年度の雇用保険料率について」より

実際にいくら雇用保険料を支払うかは、給与により異なります。雇用保険料は「給与×雇用保険料率」で算出されます。

上記の表から、労働者の負担は0.003となり、

仮に給与が20万円だとすると、労働者が支払う額は月額600円となります。

労災保険(労働者災害補償保険)

労災保険とは、業務における事故や病気などの労働災害に備えて加入する保険のことです。

具体的に言うと、通勤時や勤務中に仕事が原因で事故や病気、災害に見舞われた際に保険金が受け取れるというものです。

フリーターでも社員でも、派遣労働者でも雇用形態にかかわらずすべての労働者が加入対象となります。

労災保険料は「従業員全員の年度内の賃金総額×労災保険率」となります。

労災保険率は業種により異なります。詳しくは労災保険率表をご覧ください。

例えば、従業員30名で平均年収が450万円の建築関係の会社に勤務する場合、

労災保険率はとなるため、以下のように計算されます。

この金額は企業が100%負担します。

どのくらい社会保険に加入しているかを確認する方法

ここまでで、社会保険がフリーターにとってもかなり魅力的なものであることはお分かりいただけたのではないでしょうか。

ところで、「今の時点で社会保険って入ってるのかな?だとしたらいつから加入してるんだろう」と疑問に思った人もきっといますよね!

現時点で社会保険の加入状況を確認する場合には、給与明細を見るのが簡単です。

- 給与明細に控除額が記載されているか

- 控除額があれば厚生年金保険料と健康保険料のそれぞれの金額を確認

このとき、控除額に記載がなければ社会保険に加入していないことになります。

さらに、厚生年金に関しては、加入してからどのくらいの期間いくらほど納めているかは「ねんきんネット」での確認がスムーズ。

ねんきんネットでは、ホームページ上で年金の加入状況と納付状況を確認できます。

- 将来受け取れる年金の見込み額が分かる

- 自分の年金記録を確認できる

- 保険料の支払い漏れや届出漏れがないかを確認できる

気になる方はぜひねんきんネットのホームページを覗いてみてくださいね!

まとめ

フリーターでいることが不安に感じるのは、なんとなく「将来困ることになるんじゃないか」というぼんやりしたイメージがあるからです。

フリーターは社会保険に加入できないことが多いため、将来受け取れる年金が少なくなる、いざ働けなくなった時の保証がない、などのリスクがあります。

フリーターでも社会保険に加入できるケースはあります。しかしその場合、月々天引きされる金額もそれなりに多いため収入を増やすよう努力する必要もありますね。

今回は、社会保険についてでした。社会保険がなぜ良いのか、その理由をしっかりご理解いただけたのではないかと思います。

将来生活に困ってしまうことのないように備えておくことはとても大事です。社会保険は、まさに将来のための備えですよ!